内蒙古光威项目计划总投资21亿元,实现年产高性能碳纤维1万吨。其中,项目一期建设年产4000吨高性能碳纤维产能,主要生产高性能和低成本兼具、满足民用工业领域的碳纤维产品。

《每日经济新闻》记者注意到,内蒙古光威为光威复材控股子公司★◆■★■◆,在上述交易中,除向控股股东支付购买资金外◆◆■★,光威复材还要向全资子公司支付相应款项。

12月2日晚间◆■★■,光威复材公告称,全资子公司威海拓展拟以3.53亿元自有资金◆★◆■■,收购光威能源和光威集团持有的内蒙古光威100%股权。内蒙古光威成立于2019年★■,经营范围包括合成纤维等,其项目计划总投资21亿元★★■◆◆,实现年产高性能碳纤维1万吨尊龙人生现金官网。目前,该公司今年6月刚投产,营收增长但仍亏损。光威复材称,此举有利于增强对内蒙古光威的管控,提高决策效率,促进其健康发展,实现投资效益最大化★■。

根据合同安排,作为甲方的威海拓展,向乙方光威能源、光威集团支付转让价款合计3.53亿元。其中,向光威能源支付转让价款2■■◆★★◆.12亿元,向光威集团支付转让价款1.41亿元■■★■■★。

随着新增产能竞相释放,碳纤维行业正经历供需失衡、行业“内卷”■★★■◆。在上述背景下,身为行业龙头的光威复材(300699.SZ◆■★★,股价34.76元,市值288.98亿元)◆■★,决定对旗下资源进行调整。

特别提醒★◆★:如果我们使用了您的图片■■■,请作者与本站联系索取稿酬。如您不希望作品出现在本站◆★■★■★,可联系我们要求撤下您的作品。

国海证券在近期研报中表示,2024年以来尊龙人生现金官网★■■◆,碳纤维价格持续承压。据Wind数据,2024三季度,中国碳纤维市场均价87■■★.11元/千克,同比下降21.30%,环比下降6◆■■★◆.66%★■◆★。2024年10月以来,中国碳纤维市场均价维持在85元/千克★★★。

对于内蒙古光威的交易◆■,光威复材独立董事一致认为★★■■■◆,公司全资子公司威海拓展收购控股子公司内蒙古光威股权,有利于公司加大对内蒙古光威的管控力度,进一步提高决策效率,股权转让交易价格公允合理,关联交易决策程序符合法律规定,不存在损害公司、股东特别是中小股东利益的情形。

12月2日晚间,光威复材公告披露,公司全资子公司威海拓展纤维有限公司(以下简称◆★■■★“威海拓展”)拟以自有资金从全资子公司威海光威能源新材料有限公司(以下简称“光威能源”)和公司控股股东威海光威集团有限责任公司(以下简称“光威集团”)手中,收购内蒙古光威碳纤有限公司(以下简称“内蒙古光威”)100%股权,股权转让价款合计3■★★■.53亿元。

记者注意到,光威复材关于改善内蒙古光威运营状况的表述,或与标的公司财务数据的亏损状态有关■★■★◆。

《每日经济新闻》记者注意到,近年来,伴随着碳纤维行业的投资扩产热潮和产能的陆续释放★◆,以及需求的持续下滑,通用型碳纤维从供不应求转向供过于求。

记者注意到★■■★★,内蒙古光威的设立,最早可追溯到2019年3月★★★◆◆◆。光威复材相关公告显示■★◆★◆■,公司于2019年3月22日召开第二届董事会第十次会议■★◆■◆◆,审议通过了《关于公司拟在包头投资建设碳纤维生产项目的议案》■★★◆◆◆,项目由光威能源与光威集团共同投资设立内蒙古光威◆★■,作为“内蒙古光威碳纤维产业化项目”(以下简称“内蒙古光威项目”)的实施主体负责建设和运营◆■。

值得注意的是◆■★◆,光威复材在12月2日晚间的公告中表示,2024年初至披露日,光威集团向内蒙古光威提供财务资助1.2亿元,向内蒙古光威提供担保2■■■★.80亿元,与公司发生日常关联交易951.67万元。

对于此次交易的目的和对上市公司的影响,光威复材提到,有利于利用公司自身资源和条件积极探索有效措施改善内蒙古光威运营状况◆★,促进内蒙古光威在未来市场环境下健康发展◆★★★★,实现投资效益最大化■★■。

工商资料显示,内蒙古光威成立于2019年8月29日,注册资本3亿元。经营范围包括合成纤维制造★★■◆◆◆、合成纤维销售、高性能纤维及复合材料制造与销售◆◆、石墨及碳素制品制造与销售等。

不过,在当时的公告中,光威复材还提到◆◆,内蒙古光威项目一期从投产到全面达产尚需一定时间,同时可能面临市场需求环境变化◆◆、产品销售价格波动、竞争加剧等因素的影响◆★,项目效益具有不确定性◆■★■◆。

值得注意的是,在低空经济打开成长空间的刺激下,碳纤维价格有望迎来底部反转,但当下,碳纤维行业整体处于亏损状态。

事实上,内蒙古光威的新产能建设进度一直是市场关注的焦点◆■★■。早在2023年一季度◆◆★,光威复材在接受调研时就表示,公司原计划做大丝束,转到了T700S/T800S级产品,同时还有T1000级产品◆★★◆★,导致建设时间推迟。

当前价格水平下,碳纤维行业整体处于亏损状态。据百川盈孚数据,2024年11月15日当周,原料丙烯腈价格拉涨,企业生产成本进一步走高,碳纤维毛利降至-15元/千克■■★◆★◆,单吨毛利水平处于历史(自2019年1月以来)1◆★.90%分位◆◆■◆■,碳纤维企业盈利收窄◆■。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

对于此次交易的目的和对上市公司的影响,光威复材在公告中称,本次交易完成后,内蒙古光威将成为公司全资子公司,有利于公司增强对内蒙古光威的管控力度◆◆■◆■、提高经营与管理决策效率★■★。面对碳纤维行业发展形势的快速变化,有利于利用公司自身资源和条件积极探索有效措施改善内蒙古光威运营状况,促进内蒙古光威在未来市场环境下健康发展,实现投资效益的最大化,并避免由于关联股东的存在频繁发生关联交易,给公司规范经营带来风险★◆。

内蒙古光威营收在2024年前三季度的增长,应该与项目投产有关。2024年6月7日,光威复材发布的公告显示■◆★,目前,内蒙古光威项目一期年产4000吨碳纤维生产线已完成全部设备安装调试及试产工作尊龙人生现金官网,具备正常生产经营所需条件★★■◆,已正式投入运营。

关于上述资金的支付问题■■★,12月3日,《每日经济新闻》记者致电光威复材方面,公司证券部人士表示,该交易主要审议的还是关联交易,向光威集团支付款项这一块。★■★“至于向光威能源支付转让价款,更多是公司内部调整的一个动作。■■★◆★◆”

根据北京北方亚事资产评估事务所(特殊普通合伙)出具的评估报告,截至评估基准日2024年9月30日,采用资产基础法评估,在持续经营前提下,内蒙古光威净资产账面价值1■◆.62亿元,评估价值3.53亿元,评估增值1.91亿元◆★◆,增值率为118■★★◆■.12%。

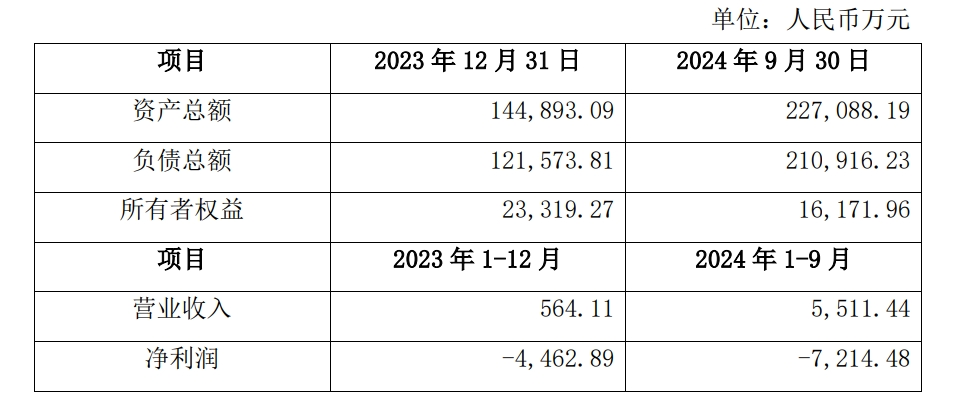

立信会计师事务所(特殊普通合伙)对内蒙古光威的财务报表的审计情况显示★■■◆■◆,2023年◆■■★,内蒙古光威实现营业收入564★■★★■◆.11万元,净利润则亏损4462.89万元;2024年19月,内蒙古光威营业收入大幅增长至5511.44万元◆■★,但净利润亏损却扩大至7214.48万元。

12月2日晚间,光威复材公告表示■★,为增强对控股子公司内蒙古光威的管控力度★◆、提高经营与管理决策效率★◆■■■★,公司全资子公司威海拓展拟以自有资金收购公司全资子公司光威能源持有的内蒙古光威60%股权、公司控股股东光威集团持有的内蒙古光威40%股权。本次交易完成后,内蒙古光威将成为威海拓展的全资子公司■■◆■。

©2017 HENGFENGJIAJU ALL Rights Reserved

浙ICP备17037478号-1